据本站商品行情分析系统,2023年液化气市场旺季不旺,淡季更淡。以山东液化气民用市场为例,年初均价5014元/吨,年末均价4960元/吨,全年跌幅1.08%。

2023年液化气走势主要分为以下三个阶段:

第一阶段(1-6月):价格冲高回落至低点。春节前后下游集中补货,上游库存比较少,防控政策在2022年12月陆续放开,随着感染高峰结束,民用、商用需求均有不同程度增长,带动液化气引来一波上涨,价格涨至年内高点。随后国际油价表现欠佳,天气逐渐转暖,民用燃烧需求下降,叠加进口成本继续不断下降进口货源充裕,导致国内供应宽松。上游出货不畅,液化气价格持续走跌。

第二阶段:(7-9月):价格持续上涨。7月进口气价格开始止跌反弹,持续上涨。需求方面虽然气温偏高民用气处于需求淡季,但是化工需求成为主要增长点,因为二季度液化气价格低位,PDH装置利润得到修复,引发新装置大批量投产,有效带动了液化气价格上行。

第三阶段:(10-12月):价格高位震荡走低。四季度进口气价格维持高位,进口成本高企,进口贸易商套利空间减少,高成本下,PDH装置利润倒挂,开工维持低位6成左右,虽民用燃烧需求正值旺季,但高价格下,需求受到抑制,供需矛盾下,液化气价格震荡走低。

2024年液化气走势如何?

供应方面:我国液化气主要来源于炼厂副产气,随着我国原油加工能力的不断提升,液化气产量逐渐增加,2023年产量预计5300万吨,同比增长6.1%,预计2024年继续保持平稳增长。

需求方面:液化气需求主要用再民用燃料和化工原料两方面。民用燃烧方面来看,农村城镇化进程不断加快,天然气替代率不断上升,再加上其他新型替代能源的冲击,民用气燃料方面需求逐年下降趋势。化工方面来看,以主力下游PDH装置为例,2023年新增PDH装置产能500万吨,2024年仍将是PDH装置投产大年,预计明年将投产PDH装置总量约为1000万吨,折算到进口液化气的需求是1200万吨。基于当前行业竞争格局,待投产PDH装置在明年全部如期投产的难度较大,保守估计下,预计明年可如期投产的PDH装置产能或在500万吨附近,折算到进口液化气需求是600万吨,可见需求缺口依旧较大。

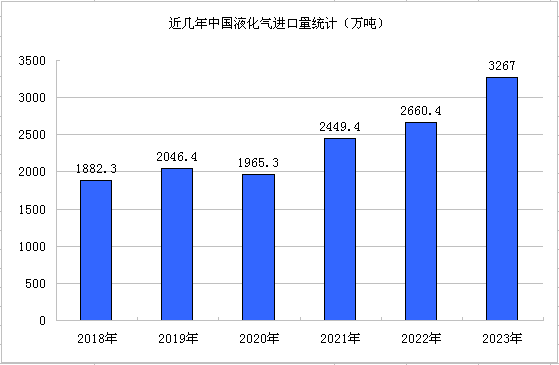

进出口方面:由于化工需求市场的异军突起,近几年液化气进口量逐年增加,2023年国内累计进口液化气3267.84万吨。其中累积进口丙烷2568万吨,丁烷649万吨,同比增多21.38%。2024年下游化工投产热度不减,因化工用气对品种要求很高,国内生产几乎全部依赖进口,预计2024年进口量将持续增加。

原油方面:液化气作为炼油过程产生的副产物,收率为原油投入量的2%- 5%,是影响液化气走势的重要影响因素之一。2023年国际油价受美联储加息、巴以问题等地缘政治因素影响下,需求放缓。2024年原油环境更加复杂,机构预测油价重心会略高于2023年。

综上所述:2024年液化气市场需求缺口将进一步扩大,然需求缺口主要依赖进口,预计2024年国内液化气价格将围绕国际油价波动,紧跟进口气步伐,呈现先扬后抑的季节性走势变化。上半年震荡下行,下半年底部反弹,高位出现在三季度,主要波动区间在4000-5500元/吨。

(文章来源:本站)

以上就是关于2023年液化气重心下移 2024年走势如何?全部的内容,关注我们,带您了解更多相关内容。