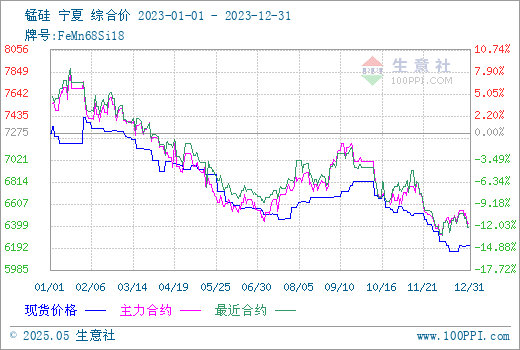

2023年全年硅锰价格呈现前高后低的走势。根据本站分析系统监测,宁夏地区硅锰(FeMN68Si18)的年初均价为7275元/吨,而年底均价为6125元/吨,全年价格下跌了14.57%。整年的价差维持在约1000元/吨左右。硅锰价格在2月份达到年内高点,均价为7321元/吨;而在12月份达到年内低点,均价为6125元/吨,价差约为1200元/吨。这一年中,硅锰市场持续走低的主要原因是供需关系的不平衡。下游需求相对疲软,加上供应量的增加,导致市场供应过剩。另外,成本方面的压力也对价格形成了一定的压力。这些因素共同推动了硅锰价格的下跌趋势。

2023年回顾

1、价格:春节过后,下游主导钢厂3月硅锰招标量有所提升,提振了硅锰市场的信心。然而,后期随着下游需求疲软和期货走势低迷,原料支撑逐渐减弱,导致硅锰合金价格下滑。8-10月初价格出现回暖趋势,但好景不长,价格再次下落。

2、成本端:全年原料锰矿延续弱势,电价波动,内蒙古电价优势明显,焦炭经历半年下跌后小幅反弹,硅锰合金成本总体跟随原燃料价格下行,南北方成本存在一定价差,内蒙古维持较好利润,其他区域在下跌过程中存在倒挂。

锰矿端,港口锰矿全年维持高位,全年库存波动不大,维持在600万吨左右,天津港库存与全国库存趋势一致,维持在450万吨左右,钦州港二季度库存出现增库情况,整体看库存波动幅度不大。价格方面,现货弱势下跌为主,2月处于年内高价,随后开启全年下跌行情,天津港南非半碳酸最高价格37元/吨度,澳块49元/吨度,加蓬47元/吨度,最低价出现在12月中旬,近期价格逐步趋稳。全年来看,加蓬下跌12.7元/吨度,澳块降价13.7元/吨度,半碳酸下跌7.3元/吨度。钦州港南非半碳酸最高价格40元/吨度,澳块49元/吨度,加蓬45.5元/吨度,12月价格触及年内低位,半碳酸下跌10.7元/吨度,澳块下跌13元/吨度,加蓬下跌10.5元/吨度。

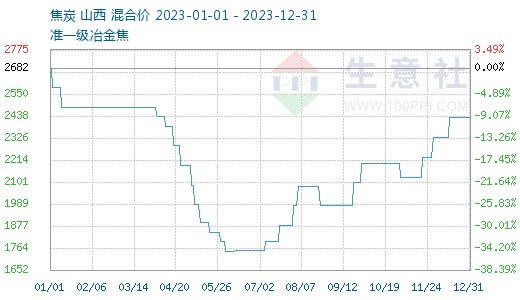

焦炭端,据本站商品行情分析系统:2023年国内焦炭市场均价年初在2682元/吨,年末在2430元/吨,年度跌9.4%。其中年内自高点出现在1月1日2682元/吨,年内最低点出现在6月2日2430元/吨,年内最大振幅34.9%。焦炭市场2023年整体走势偏弱,基本分为两个阶段,上半年下行,下半年上涨。

电费:广西维持较高位置,整体前低后高,内蒙古、宁夏、贵州电价前高后低,价格有所下调,内蒙古电价降幅最大,高位电价与低位电价差值达到0.09元/度,也为内蒙古硅锰合金生产营造了良好的氛围,在全年生产过程中,内蒙古凭借电价优势,一直维持较高开工,整体盈利水平较好。

3、供需面,2023年国内硅锰生产来看,北方主产区内蒙古相对稳定,除检修外基本都在生产,宁夏及贵州在电价相对低位二三季度开工有所提升,广西一直维持在低开工情况。2023年全国硅锰消费量1011.7万吨,同比增量35.7万吨,增3.658%。全年来看,钢厂在上半年维持较高生产量,后半年生产逐步回落,主因成本高企,钢厂生产逐步处于亏损状态,临近年底,常量回落相对明显,预计全年维持小幅增量。

2024年后市展望:

供应端:2024年预计国内硅锰产能继续上升,产能2048万吨,同比上升10.58%,产量也再次上升至1200万吨,同比上升3.09%。内蒙古新增产能相对突出,南方小炉子或有淘汰退出可能,供应端预计维持整体平稳,产区占比发生调整,内蒙古生产集中度会进一步提升。

需求端:展望2024年钢铁市场,预计2024年国内粗钢供应较2023年持平或略有下降,粗钢减量主要来自于钢厂亏损下主动减产控产,以及安全、环保、能耗等因素压制。中国钢铁消费同比基本持平,品种结构继续升级调整,建筑钢材消耗或有所收缩,对应硅锰合金需求波动影响相对较大。在国内外需求均未有增量支撑下,适度供给减量才能逐步改善行业效益。在此基础上,硅锰需求或有缩量可能。

成本端:2024年海外矿山端,依然存在经济下行压力,矿石开采外送压力或继续加强,预计锰矿全球发运量继续增加,澳系或持续减量降指标,加蓬矿需求继续增加。锰矿价格受制于高位库存压制,价格难有反弹,但随着新投产能逐步入场,或可以缓解库存压力,价格或会随之有所反弹。电费方面随着新能源发电量的增加,电力成本有机会进一步走低。化工焦受制于原料煤价支撑,下跌空间有限。

国务院印发《空气质量持续改善行动计划》,文件指出,逐步淘汰步进式烧结机和球团竖炉以及半封闭式硅锰合金、镍铁、高碳铬铁、高碳锰铁电炉。硅锰主产区空间结构或继续调整。总体来说,2024年硅锰合金市场在政策性调整下,产业集中度进一步提升,落后淘汰步伐进一步加快,原料价格总体弱势,成本支撑走弱,在基本面及政策预期推动下,价格或面临前低后高,盘整上行。

(文章来源:本站)

以上就是关于低迷的2023行情 2024硅锰有机会翻盘么?全部的内容,关注我们,带您了解更多相关内容。